客户简介

| 行业 | 基金投资与资本市场投资 |

| 所有权 | 本地注册的有限责任合伙(LLP) |

| Status | 自2016年起处于不活跃状态 |

| Objective | 解决未履行的合规义务,以实现妥善清盘 |

主要成果概览(2026年3月完成):

- 9年逾期SSM年度申报表——已补交并恢复至最新状态

- 11年未提交的LHDN税务申报表(Form PT及Form E)— 已编制并提交

- SSM罚款—上诉后成功减免约80%

- LHDN税务无异议函—已取得

- LLP在委托后5个月内完成全面清盘

背景: 一个被搁置近十年的LLP

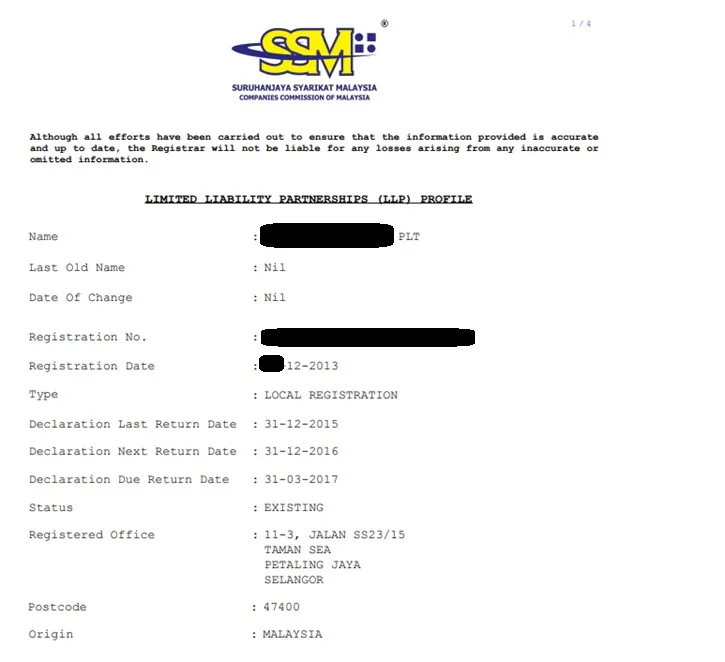

这位客户是通过转介找到我们的。其中一位合伙人联系我们,咨询关于他的LLP的事宜——这是他与合伙人于2013年12月注册成立的有限责任合伙,旨在从事基金投资和资本市场活动。他本人在注册时也被委任为该LLP的合规官。

然而,业务始终未能发展起来。该LLP大约在2016年停止运营,此后再无任何申报——既没有向SSM提交年度申报表,也没有向内陆税收局(LHDN)提交税务申报表或雇主申报表。近十年来,各项义务不断累积。

当该合伙人联系我们时,该LLP已存在以下问题:

- 依据2012年《有限责任合伙法》第68条,9年的年度申报表逾期未向SSM提交

- 因未能依据LLP法第68条提交年度申报表而累积的SSM罚款— 该违规行为每次可处以高达2万令吉的罚款,另加每日高达500令吉的持续违约罚款

- 依据1967年《所得税法》第77A条及第83(1)条,11年的税务申报表未向LHDN提交 依据1967年《所得税法》,未提交税务申报表属于违法行为,可处以200令吉至2万令吉的罚款、最长六个月监禁,或两者并罚——且对于屡次违规者,处罚力度将加重。持续不申报还可能招致高达应缴税款300%的税务罚款。

两位合伙人都知道LLP需要关闭,但他们不知道该如何操作——甚至不确定在如此严重的不合规状况下,关闭是否还有可能。

挑战:休眠公司不会自动注销

许多马来西亚企业主存在一个常见的误解,认为不活跃的LLP或公司会自动"到期失效"。事实并非如此。无论业务是否在运营,法定义务都会持续累积,而拖延越久,最终处理的复杂程度和成本就越高。

在本案例中,合伙人此前曾尝试关闭该LLP,但遭遇了阻碍。根据2012年《有限责任合伙法》第50条,LLP只有在已停止运营并清偿所有债务和负债的情况下,方可向注册官申请自愿清盘的解散声明。若仍有未完成的合规事项记录在案,SSM将不会受理该申请。

此外,在提交清盘申请之前,必须取得LHDN出具的税务无异议函(Tax Clearance Letter),确认LHDN对解散无异议。而LHDN在所有未提交的税务申报表(包括LLP的所得税申报表Form PT和雇主申报表Form E)均已提交、且所有由此产生的税务负债均已清偿之前,不会发出该无异议函。

这两项前提条件都要求先将多年的不合规问题逐一解决——有条不紊地、按照正确的顺序执行。 合伙人需要的是一个能够全面评估状况、清楚制定方案、并从头到尾执行到底的专业团队。

我们的角色:合规官与税务代理

我们于2025年10月正式接任该LLP的合规官和持牌税务代理。第一步是进行全面的合规评估—逐项梳理SSM和LHDN的所有未履行义务,准确了解风险敞口的全貌。

随后,我们与合伙人详细沟通了一切:多年不合规可能带来的潜在风险、2012年《有限责任合伙法》和1967年《所得税法》所要求的法定程序、预计时间表,以及费用估算。没有意外,没有含糊—只有一幅清晰的执行路线图。

在获得合伙人的完全同意后,我们于2025年11月正式启动工作。

我们完成的工作

- 9年SSM年度申报表补交 — 依据《有限责任合伙法》第68条逐年编制并向SSM提交,使该LLP的法定申报全面恢复至最新状态。

- SSM罚款减免上诉 — 处理因多年不合规而累积的罚款,并向SSM提交正式的减免申请。上诉获得批准,罚款成功减免约80%。

- 11年所得税申报表补报(Form PT)— 依据《所得税法》第77A条编制并向LHDN提交,涵盖自LLP停止运营以来的每一个课税年度。

- 11年雇主申报表补报(Form E)— 依据《所得税法》第83(1)条编制并向LHDN提交,履行了该LLP每一个未申报年度的雇主报告义务。

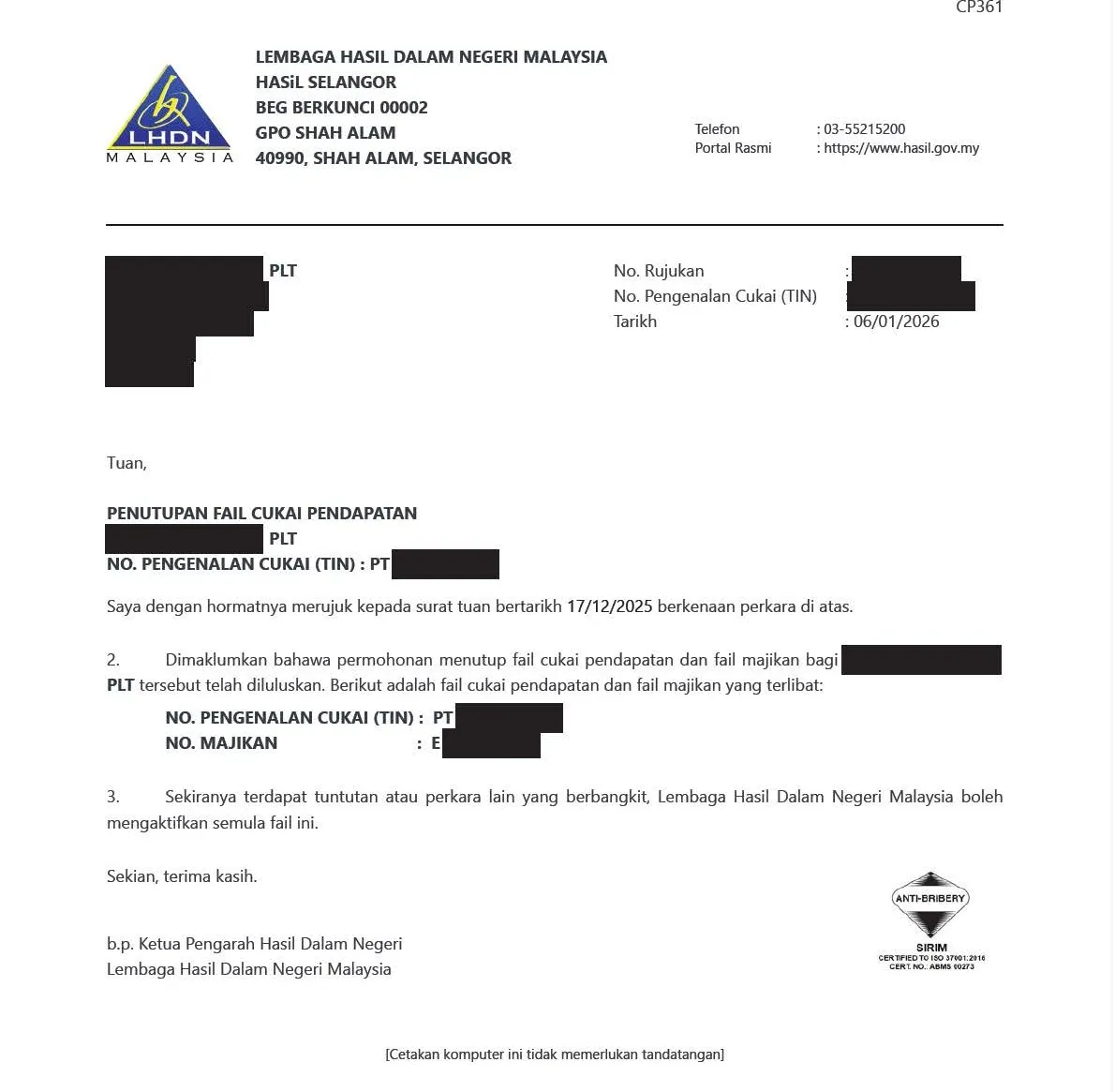

- 取得LHDN税务无异议函 — 向LHDN申请并获得税务无异议函,确认该LLP无未清税务负债,且LHDN对解散无异议。

- 自愿清盘申请 — 在所有合规前提条件满足后,依据《有限责任合伙法》第50条编制并向SSM提交清盘申请,包括在马来文和英文报纸刊登公告、经宣誓官见证的法定声明书,以及向所有合伙人发出的注册通知。

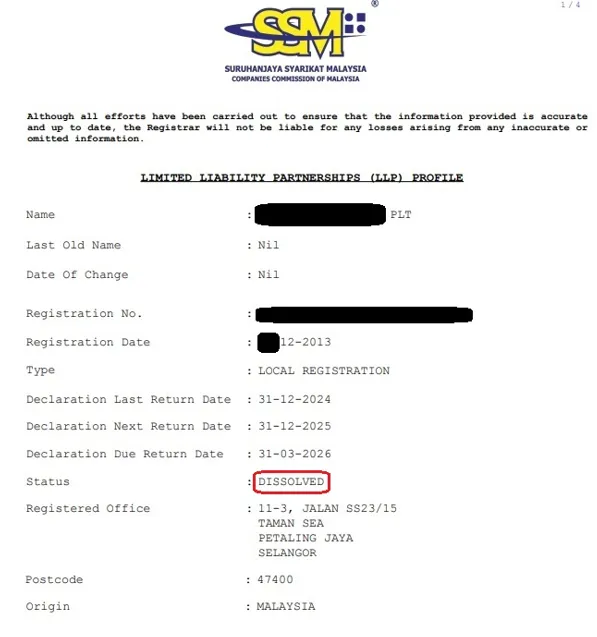

- LLP正式解散 — 在向合伙人全额分配剩余资产后完成清盘。

LHDN税务档案关闭 — 清盘完成后,我们向LHDN申请正式关闭该LLP的所得税及雇主档案。LHDN批准关闭,确认所有税务义务已全部履行完毕。

整个过程——从2025年11月启动到LLP完全清盘——在五个月内完成,于2026年3月结案。

成果:十年悬而未决,五个月圆满收尾

近十年来一直悬而未决的合规问题,以有序、专业的方式得到了彻底解决。

合伙人最终拥有了一个妥善清盘的LLP,在SSM和LHDN均无未了义务——更重要的是,不再因一个早已被遗忘的休眠实体而面临任何潜在的法律或财务风险。

为何这很重要:给休眠公司业主的提醒

Not every engagement is about growth. Sometimes the right outcome is a clean and responsible exit — and that requires the same level of rigour and attention as setting up a business in the first place.

如果您正在阅读此文,而您恰好有一家已闲置多年、存在未申报记录的休眠公司(Sdn. Bhd.)或有限责任合伙(LLP),请注意以下几点:

法定义务不会因为停止运营而自动消失。SSM的迟交申报罚款每项违规可高达2万令吉,另加每日500令吉的持续违约罚款。在税务方面,LHDN对未提交申报表的罚款可达每个课税年度200令吉至2万令吉——而解决多年累积不合规问题所需的专业费用,也必然高于及时处理的成本。休眠实体搁置越久,最终处理的费用和复杂程度就越高。

好消息是,在正确的专业指引下,这些问题是可以被系统性地理清的——有条理、透明、且无需承受不必要的压力。正如本案例所示,即使是十年的不合规问题,也可以在数月内理清并结案。

无论是注册新公司、协助融资,还是结束业务,我们都秉持相同的服务方式:清晰的步骤、对预期的全面透明,以及持续跟进直至事项完结。

您有休眠公司或LLP需要处理吗?

如果您的公司或LLP存在多年未申报的合规问题,欢迎联系我们进行免费初步评估。我们将为您提供坦诚的现状分析,并说明解决这些问题所需的步骤、时间和费用。